FP3級の計算問題で、公式が思い出せず手が止まってしまうことはありませんか?

実技試験では、種類によっては 計算問題が6〜7割を占める ことも珍しくありません。

避けてしまうと合格が遠のきますが、ただ不安に思う必要はありません。

合格に必要なのは、公式の丸暗記ではなく、たった3つのコツを掴むことです。

この記事では、多くの受験生が苦手とする計算問題を、最短で得点源に変えるための 「3ステップ攻略法」 を、具体的な問題例とともに解説します。

読み終えるころには、計算問題に対する苦手意識が解消され、自信を持って試験に挑めるはずです。

※本記事の法令・制度は執筆時点の情報に基づきます。最新情報は必ず公式サイトでご確認ください。

FP3級 計算問題のコツは“3ステップ”で習得する

FP3級計算問題のコツを身につけるには、暗記だけでは不十分です。

「理解」「型」「見直し」 の3本柱を揃えることが、最短で合格点に届くルートになります。

まずは出題の実態を押さえて、全体像を把握しましょう。ここを理解するだけで、勉強効率が大きく変わります。

計算問題の出題比率は?(FP3級)

学科試験では20問中およそ5〜7問、つまり25〜35%が計算問題です。

実技試験は種目によって差があり、資産設計提案業務では12〜14問前後(全体の約60〜70%)、保険顧客資産相談業務でも半数以上を占めることがあります。

年度や試験機関によって多少の違いはあるものの、計算問題を避けては合格が遠のくのは明らかです。

この記事で紹介する『 計算問題を攻略する3ステップ 』の全体像

- 意味で覚える:公式を丸暗記せず“仕組み”から理解する

- 型で解く:頻出分野(金融・タックス・不動産)の解法フローをパターン化する

- 可視化する:式→代入→処理→答えの順で手を動かし、見直せる形に残す

ステップ1|公式は「意味」で覚える

丸暗記だけでは本番で数字が変わった途端に対応できなくなります。

なぜその式になるのかを理解すると、問題文が少し変わっても落ち着いて解答できます。

ここでは FP3級で頻出する4つの代表的な計算公式 を取り上げ、それぞれの「意味」と「つまずきやすいポイント」を押さえましょう。

債券利回り(金融資産運用)

債券の利回りは、投資で得られる 「総合的な利益率」 を表します。

💡 毎年の利息収入と、償還時の差額(償還差益)を合計し、それを購入価格で割る。

FP3級では「債券の購入価格と利回り」を問う問題で頻出します。

返戻率(ライフプラン/保険)

返戻率は、払った保険料に対してどれだけ戻るかを示す指標です。

💡 100%を超えればプラス(増える)、下回ればマイナス(元本割れ)。

試験では「保険商品の比較」でよく出題されます。

課税所得(タックスプランニング)

課税所得は、最終的に税金をかける対象の金額です。

💡 「収入という鎧」から「控除という防具」を外していき、最後に裸の課税所得が残るストーリーで覚えると忘れにくい。

路線価方式(不動産)

不動産の評価額を出すときに使う代表的な計算式です。

💡 相続税や贈与税で頻出。特に 補正率の掛け忘れ に注意。「路線価・補正率・地積の3点セット」で丸暗記がおすすめです。

よくある誤解と対策

公式の「意味」を理解しても、ちょっとした知識の誤解でミスをしてしまうことがあります。

特に多いのが以下の2つです。

- 利回りの種類: 「表面利回り」と「実質利回り」を混同しやすい。FP3級で主に使うのは、手数料なども含んだ「実質利回り」です。

- 税率適用の順序: 控除を差し引く前に、収入全体に速算表を使ってしまうミス。必ず「課税所得」を出してから税率を適用するのがルールです。

ステップ2|頻出パターンを“型”で解く

FP3級の計算問題は、毎回違うように見えて実はパターン化されています。

型を覚えてしまえば、初見問題でも解法が浮かぶようになります。

ここでは主要3分野(金融・タックス・不動産)の頻出型を整理します。

金融資産運用の型

FP3級の金融分野では、利息や利回りの計算が頻出です。

基本の3パターンを押さえれば、ほとんどの問題に対応できます。

単利

👉 利息額のみを求める式。

💡 補足:元利合計を求めたい場合は「元利合計=元本+利息額」で計算します。

複利

👉 本試験では係数表(終価係数)を使いますが、「利息にも利息がつく」イメージを理解しておくと忘れにくいです。

債券利回り

👉 「利息収入」と「値上がり益」を合計して、投資額で割る。

💡 よくあるミス:年数で割り忘れると利回りが大きく出てしまいます。

タックスの型

タックス分野では、「収入 → 所得 → 課税所得 → 税額」の流れを型で覚えることが重要です。

所得計算

👉 給与所得控除額は収入によって変わるので、問題文の条件を見逃さないこと。

課税所得

👉 控除を差し引いてから課税所得を出すのが鉄則。

所得税額

👉 速算表は課税所得に適用。収入全体にかけてしまうミスに注意。

👉 思考プロセスを順に追えば、暗算せずとも確実に解けます。

不動産の型

不動産分野では、単位換算・評価額・税額の3パターンが頻出です。いずれも「数値を拾って掛け算・割り算」するシンプルな構造ですが、ひっかけやすいポイントがあります。

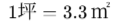

面積換算

👉 「坪⇔㎡」は超頻出。逆算の問題では「3.3で割る」のか「掛ける」のか混乱しやすいので注意。

路線価評価

👉 「掛け算3つ」がキーワード。補正率を問題文から拾い忘れるミスが定番。

💡 裏ワザ:補正率は1.0未満が多いので、「路線価×地積」より小さくなると覚えておくと検算に役立ちます。

固定資産税

👉 標準税率は1.4%ですが、市町村によって異なる場合があります。問題文に「税率1.4%」と書かれている場合は、そのまま使ってOK。

ステップ3|計算過程を“可視化”して失点ゼロへ

FP3級の計算問題で点を落とす原因は、難しい計算力ではなく、「過程を省略することによるケアレスミス」です。

暗算に頼ると、単位や符号を間違えたり、見直しできなくなったりします。

ここでは、計算過程を“見える化”するためのシンプルなテンプレートと、最後の仕上げで役立つ見直しルールを紹介します。

たったこれだけで、あなたの計算問題は得点源に変わります。

ケアレスミスを防ぐ「計算テンプレート」

どんな問題でも次の4ステップをノートに書き出してください。

過程が残ることで、答え合わせもスムーズになり、見直しが効きます。

1. 式を書く

問題文から公式を導き、まずは数式を紙に書き出す。

2. 数字を代入

式に具体的な数値を当てはめる。このとき単位(円/万円、年/月)も必ず書く。

3. 処理(端数・単位調整)

FP試験特有の「千円未満切り捨て」「万円単位で回答」といった指示に合わせて処理。

4. 答えを書く

最終答を単位つきで明記。ここまで書けば見直しの効率が格段に上がります。

最終チェック!「見直し5点セット」でケアレスミスを撲滅

解答したら、次に進む前に30秒だけ使ってこの5点を確認しましょう。

| チェック項目 | よくあるミス | 防止のコツ |

|---|---|---|

| 単位 | 万円⇔円の換算忘れ | 答えの末尾に単位を書く習慣 |

| 符号 | 収入と支出を逆に計算 | 「収入=+、支出=−」をメモする |

| 端数処理 | 四捨五入・切り捨てを無視 | 問題文の処理ルールに下線を引く |

| 税率適用順 | 控除前の金額に税率を掛ける | 「課税所得」を出してから速算表を使う |

| 計算順序 | 足し算から計算して誤答 | 電卓は式通りに打ち込む練習をする |

👉 この「5点セット」を試験開始時にメモ用紙の端に書いておくと、見直し時の抜け漏れを防げます。

本番で役立つ時短テク|電卓と端数処理を攻略

FP3級は試験時間が限られているため、30秒の短縮が合否を分けることもあります。

ここでは、本番で即効性のある時短テクニックを紹介します。

電卓の使い方で差をつける

試験では暗算よりも、電卓を効率的に使えるかが勝負です。特に、繰り返し出てくる数値や複雑な計算は、電卓の機能を最大限に活用しましょう。

使いこなすべき基本操作

FP試験では、ただ四則演算ができるだけでなく、メモリキー(M+、M-、MR、MC)を使えると計算の効率がぐっと上がります。

- M+: 計算結果をメモリに足します。複数の税額や利息を合計する場面で便利です。

- M-: 計算結果をメモリから引きます。複数の控除額を合計金額から差し引く際に役立ちます。

- MR: メモリに保存された合計値を呼び出します。

- MC: メモリをクリア(リセット)します。新しい計算を始める前に使います。

📊 電卓のメモリ機能まとめ

| キー | 機能 | 使い方 |

| M+ | 計算結果をメモリに加算 | 例:100→M+、50→M+、20→M+、MR=170 |

| M- | 計算結果をメモリから減算 | 例:1000→M+、300→M-、100→M-、MR=600 |

| MR | メモリの合計値を呼び出す | 上記で保存した数値を再利用できる |

| MC | メモリをクリア | MR=170→MC→MR=0 |

💡 メモリキーを使いこなすと、複数の計算結果を合算・減算できるため、大幅な時短になります。

さらに重要なのが「計算順序を意識して電卓を操作する」ことです。多くの電卓は入力順に計算するため、加減乗除のルール(乗算・除算を先に計算)に従って入力する必要があります。

- 良い例:

100 + 50 × 2の場合 →50→×→2→+→100→=と打鍵する。 - 悪い例:

100→+→50→×→2と打鍵してしまう。多くの電卓では先に100+50が計算され、結果が誤ります。

試験で使える電卓とNG電卓

FP試験の電卓は種類が厳しく決まっています。事前にルールを知っておけば、当日慌てることはありません。

✅ 使用可:四則演算、メモリ機能(M+、M-、MR)、%、√、税計算キー

❌ 使用不可:関数電卓、金融電卓、プログラム機能、印刷機能、文字入力・通信機能、スマホ電卓アプリ

👉 不安な人は 「市販の12桁標準電卓」 を用意しましょう。これがFP受験生の定番です。

端数処理・近似でムダを削る

FP3級では端数処理の指示が細かく出されます。

ここで迷うと大きな時間ロスにつながるので、ルールを事前に決めておくことが大切です。

端数処理のルール化

- 問題文の指示を絶対優先: 「円未満を切り捨て」「小数点第1位を四捨五入」など、指示は必ず守りましょう。

- 自分で判断する場面: 「どちらが大きいか」を問われる問題では、ざっくりと近似値で判断します。

- 例: 1.2345 と 1.2356 を比較する場合、小数第2位まで見て1.23と1.23。第3位を見て4と5で比較し、後者が大きいと判断します。

見直しルールを決めて迷いをなくす

試験本番で迷わないために、計算全般に適用できる自分ルールを決めておきましょう。

- 計算過程を必ず紙に残す: 暗算を避け、式を書き出してミスを防ぎましょう。

- 単位(円、万円など)を必ず書く: 単位を省略すると、最後に桁を間違える原因になります。

- 設問の指示にはマーカーを引く: 特に、端数処理の指示を見落とさないように。

- 計算後は必ず見直しをする: もう一度数字を追いかけ、ケアレスミスがないか確認します。

このセクションで学んだルールを日々の学習に取り入れるだけで、試験本番での計算スピードと正確性は格段に上がります。

学習法でFP3級計算問題のコツを定着させる

計算問題を本当の得点源に変えるには、理解した内容を日々の学習習慣に落とし込むことが大切です。

ここでは、FP受験生に効果的だったシンプルな学習法を3つ紹介します。

どれも今日から始められる内容なので、ぜひ取り入れてください。

15分ルーティンで「計算脳」を鍛える

通勤電車や昼休みなど、スキマ時間を使って1問解く習慣をつけましょう。たった1日1問でも、1か月で30問、2か月で60問と「解き慣れ」のストックができます。

このルーティンは、計算への苦手意識を払拭し、本番で手が動く 計算脳 を鍛える最も効果的な方法です。

💡 ポイント

- 時間を測って解く … 制限時間を意識することで、本番のプレッシャーに慣れることができます。

- 間違えたら記録を残す … どのステップでつまずいたかを記録しておけば、スタディングなどの復習機能と組み合わせて弱点克服が加速します。

過去問3周法で弱点をつぶす

FP3級は出題範囲が広いですが、過去問の反復で十分合格レベルに達します。 3周 することで、知識が効率的に定着します。

1周目:解法を確認しながらじっくり解く → 正解・不正解ではなく、どう解くか を理解することに集中。

2周目:制限時間を意識してスピードを上げる → 1周目で得た知識をもとに、素早く正確に解く練習。

3周目:間違えた問題や苦手分野だけを集中演習 → 弱点に絞って効率的に反復。

👉 過去問は「知識の確認」だけでなく、反射的に解ける力を鍛える道場 と考えるのがポイントです。

実技試験はテーマ別演習が効率的

学科試験と違い、実技試験は 保険・年金・不動産 といったテーマごとに固まって出題されます。

そのため、分野ごとにまとめて演習するのが最も効率的です。

- 保険:返戻率や保障額の計算に慣れて得点源にする

- 年金:老齢基礎年金・厚生年金の額をパターン化し、繰り返し演習

- 不動産:路線価や固定資産税の計算を徹底反復

よくあるミスと対策チェックリスト

FP3級の計算問題は、知識不足よりもケアレスミスで点を落とすケースが多いです。

最後に差がつく「ありがちな間違い」と「正しい解き方」をペアで確認しておきましょう。

ありがちな計算ミス3選

1. 単利と複利の混同

誤った考え方:FP試験で単利と複利が混ざった問題は出ないので、公式をそれぞれ丸暗記すれば良い。

正しい考え方:FP試験では、係数表と合わせて単利と複利のどちらを使うべきか見極める問題が頻出します。計算の前に、問題文がどちらのパターンなのかを必ず確認しましょう。

具体例

単利:利息が毎年一定(例:クーポン利付債の利息)

複利:利息が利息を生み、雪だるま式に増えていく(例:投資信託の運用益)

2. 税金計算の順序ミス

誤った考え方:収入の額を見たら、すぐに税率を掛けて計算してしまう。

正しい考え方:所得税額を計算する際は、必ず「収入 → 控除 → 課税所得 → 税率 → 税額控除」という5つのステップを踏みましょう。控除額を差し引く前に税率を掛けてしまうと、大きな計算ミスにつながります。

3. 符号(プラス・マイナス)の認識ミス

誤った考え方:収入や支出、損益をすべてプラスで考えてしまう。

正しい考え方:計算の前提として、「収入はプラス、支出はマイナス」と明確に区別することが重要です。特にローンの利息や保険料、税金は「出ていくお金」と認識しましょう。

最終確認!あなたの弱点を見つけよう

上記のミスは、本番の焦りから特に起こりやすいものです。あなたの弱点をチェックし、対策に活かしましょう。

- 単利と複利の混同: 過去問で、利回りや将来価値の問題を重点的に解き直す。

- 税金計算の順序ミス: 課税所得を求める問題で、計算過程を書き出す練習をする。

- 符号の認識ミス: ライフプラン分野の損益計算問題で、収入と支出の分類を意識する。

まとめ|FP3級計算問題は「再現できれば得点源」になる

FP3級の計算問題は、特別に難しい分野ではありません。

出題パターンはある程度決まっており、手順を再現できれば安定して得点できます。

重要なのは次の3点です。

- 公式を意味で理解すること。

- 頻出パターンを型として整理すること。

- 計算の流れを自分で再現できるようにすること。

この3つができていれば、本番で数字が変わっても対応できます。

ただし、多くの人がつまずくのはここからです。

「理解はできたのに、点数が安定しない」という状態です。

計算問題は、理解だけでは不十分です。

思い出せる状態にしておくことが必要になります。

つまり、

- どのタイミングで復習するか

- どのくらいの間隔で解き直すか

- どうやって記憶を定着させるか

この“勉強の設計”が、得点の安定を左右します。

正しい勉強法を身に着けることで、FP3級にとどまらることなくステップアップを目指すこともできます。

科学的に裏付けのある勉強法についてはこちらで紹介しています。

▶ もう悩まない。挫折しがちなあなたを「合格」へ導く科学的勉強法